こんばんは。さいさいです。

タイトルは暴落したら買いたい株としていますが、明日買うつもりの株を紹介します。

最近はふたたび株価上昇が落ち着いてきて、徐々に値下がりしてきている気がします。

そろそろボーナスが入るので、暴落したら株式を買い増ししようと思います。

今回はインフラ関連銘柄です。大型株ですが、あまりぱっとしない株ですので最後まで読んでいただけたら幸いです。

9503関西電力

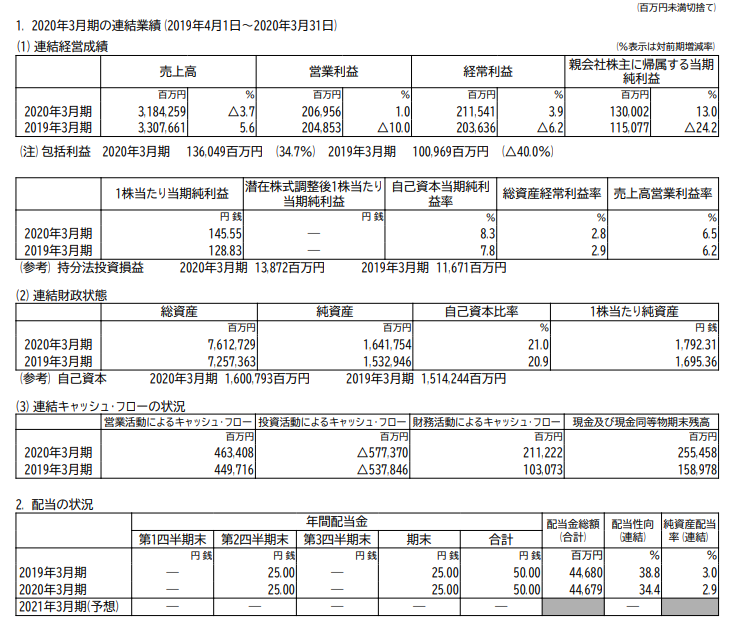

基本株式データ

2020年6月24日終値時点株価 1024円 時価総額 961,263百万円

2019年配当額 50円

2020年配当額 50円

2021年配当額 未定(50円?)

予想配当利回り 4.88%

配当性向 約4割、純資産配当率 約3%

自己資本比率 約20%程度

ROE8%程度 EPS145円、BPS1792円

売上高約3.2兆円 営業利益率約6%程度

総資産は約7.6兆円、純資産は1.6兆円

と大きな規模の会社です。

関西電力 2020年3月期決算短信より

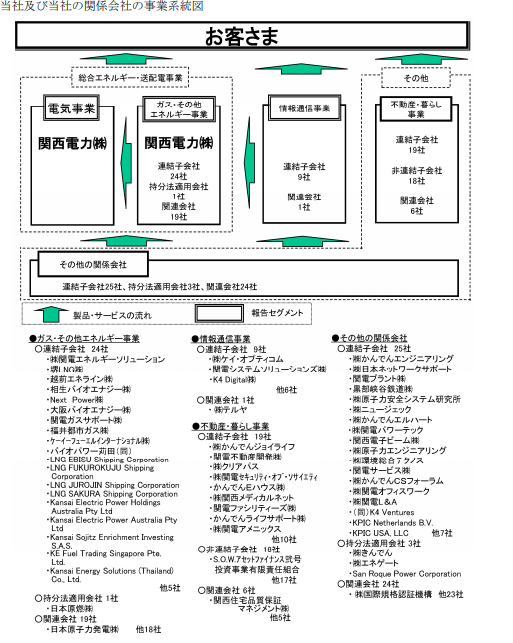

関西電力とは

東京電力に次いで日本で2番目の電力会社です。

複数の企業を傘下にもち、電力以外に不動産業や通信業も行っており、安定しています。

関西電力 2019年第95期 有価証券報告書(2018年4月1日~2019年3月31日)より

しかし電力自由化により、電力会社以外でも電力供給が行えるようになり、電力料金の値下げが多少収益に響いているようです。

またコロナウイルスの影響で外出自粛により、店舗の閉鎖により電力使用量が減っていることが予想されます。

とはいえステイホームにより、コンシューマ向けの家庭内電力消費は増えているでしょうが、法人向けの電力使用量が減り、売上は減少するのではないかと考えています。

一方、原油安で一時的に原油先物価格がマイナスになったことがニュースになりました。

電力発電に必要となる原油が安くなることで利益は良くなるのではないかと考えています。

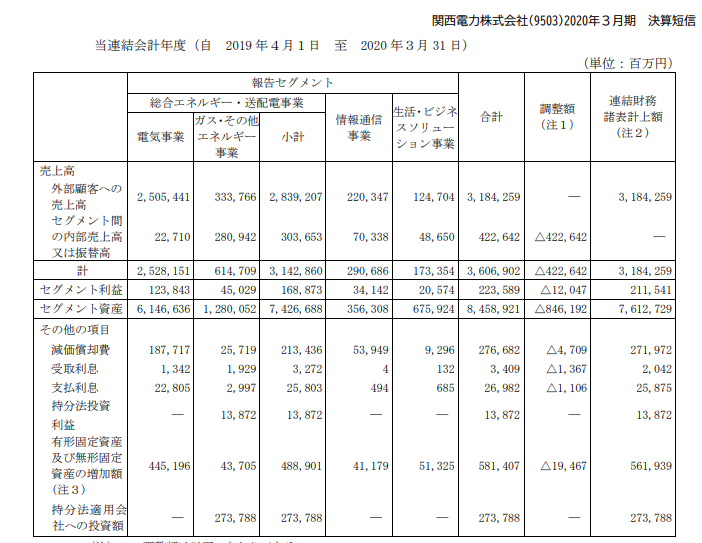

関西電力 2020年3月期決算短信より

以上悲観的な面と楽観的な面でみてきましたが、改めてセグメント情報をみてみます。

利益の75%程度がエネルギーセクターですが、通信事業、不動産関連が残りの25%を占めています。通信事業や不動産もストックビジネスで新型コロナウイルスによる業績への影響を受けにくく、利益をカバーできるのではないかと思います。

関西電力を買いたい理由

2020年3月期決算での連結配当性向が34.4%、2019年3月期決算が38.8%を踏まえると、仮に悪化しても配当性向50~60%程度で配当額50円をキープできるのではないかと考えられます。

また仮に配当金が40円、35円になったとした場合をシミュレーションしてみると、

配当利回りはそれぞれ3.9%、3.42%でまだまだ高配当です。

2025年に大阪万博が開催が見込まれています。

関西経済が盛り上がるので、関西電力の収益向上、また不動産価格の上昇により、保有資産の増加が見込まれます。

チャートからは直近10年で東日本大震災の翌年の2012年が底値で600円程度でした。

次いで2016年のチャイナショックで1000円(2014年も1000円)ほどを底値としてつけています。今回もおそらく底に近づいているのではないかと思われます。

電力自由化、コロナウイルスの影響でライフスタイルが変わり、電力消費量が減少する社会が到来するかもしれませんが、配当性向を考えてみると配当維持できること、大阪万博による関西経済の活発化が見込まれるうので、投資してみるといかがでしょうか。

最後に

ポートフォリオを分散させてさまざまな高配当株に投資しています。配当優待利回り4.5%、銘柄数30~50を目標に分散させています。現在30銘柄程度。

2つ目の暴落したら買いたい銘柄の紹介でした。

ご参考になれば幸いです。

以上読んでいただきありがとうございました。